Die Prüfung eines Unternehmens durch einen möglichen Käufer gliedert sich typischerweise in verschiedene Fachbereiche, die von unterschiedlichen Teams der Käuferseite analysiert werden. Zu den wesentlichen Themenblöcken gehören Finanzen, Steuern, Recht, Personal, IT, Umwelt sowie Commercial. Darüber hinaus gibt es abhängig von der Branchenzugehörigkeit, Größe und internationaler Präsenz des Unternehmens weitere Bereiche, die im Rahmen einer Due Diligence geprüft werden können. Dazu gehören beispielsweise Versicherungen, Patente und Schutzrechte, die F&E Pipeline sowie regulatorische Fragestellungen. Im Folgenden werden die wichtigsten Kategorien vorgestellt.

Finanzen

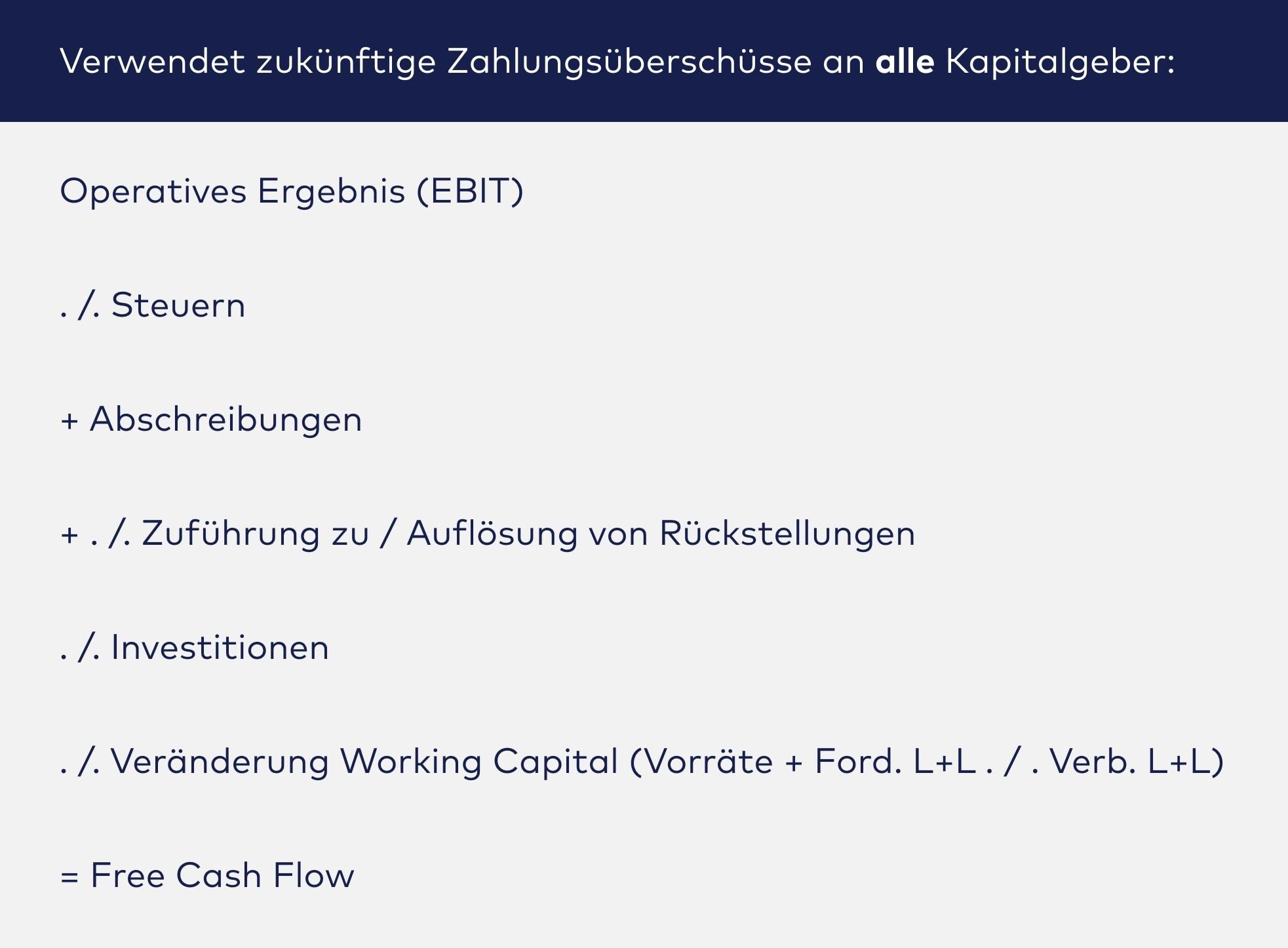

Die detaillierte Analyse der Finanzzahlen ermöglicht dem Käufer ein fundiertes Bild in Bezug auf Stabilität und Profitabilität des Unternehmens. Im Rahmen der finanziellen Due Diligence werden mögliche Risiken und Schwachstellen identifiziert, z. B. signifikante Umsatz- und Gewinnschwankungen, versteckte Verbindlichkeiten oder geringes Preissetzungspotential. Die Belastbarkeit historischer Planungsprozesse spielt ebenfalls eine wichtige Rolle – werden regelmäßige signifikante Abweichungen zwischen Budgets und tatsächlichen Zahlen ersichtlich, könnten Käufer auch beim aktuellen Business Plan einen Abschlag vornehmen. Ein wesentliches Due Diligence Ziel im Finanzbereich ist zudem die Ermittlung des nachhaltigen, operativen Ergebnisses. Das bedeutet, dass untypische oder einmalige ergebnisrelevante Vorgänge bereinigt werden. Dazu zählen z.B. überdurchschnittlich hohe Geschäftsführergehälter, Kosten im Rahmen von Standortschließungen und Restrukturierungen, und einmalige Erträge bei Verkäufen von Vermögensgegenständen über dem Buchwert.

Steuern

Die steuerliche Due Diligence stellt vereinfacht gesprochen eine vorgezogene Betriebsprüfung dar. Das bedeutet, dass die Steuererklärungen und andere steuerlich relevante Dokumente des Unternehmens analysiert werden, um mögliche steuerliche Risiken aufzudecken. Oftmals betreffen diese Risiken Vertrags- und Leistungsbeziehungen zu Gesellschaftern, Verrechnungspreise zwischen mehreren internen Gesellschaften, vorgenommene Umstrukturierungen oder die Verrechnung von Verlustvorträgen. Neben der Identifizierung der steuerlichen Risiken erfolgen im Rahmen der Due Diligence auch eine Quantifizierung des Risikos sowie eine Bewertung der Eintrittswahrscheinlichkeit, mit der steuerliche Themen bei der späteren Betriebsprüfung tatsächlich aufgedeckt und zu einer steuerlichen Zusatzbelastung in der Zukunft führen werden.

Recht

Dieser Bereich der Due Diligence umfasst die Überprüfung aller rechtlichen Angelegenheiten, die das Unternehmen betreffen. Ziel ist es, potenzielle rechtliche Risiken zu identifizieren und sicherzustellen, dass das Unternehmen alle erforderlichen Genehmigungen und Lizenzen besitzt. Darüber hinaus wird überprüft, ob die Firma in der Vergangenheit den rechtlichen Verpflichtungen nachgekommen ist und ob es Verstöße gegen Gesetze oder Compliance-Regeln gab, die den Wert des Unternehmens mindern könnten. Der Käufer wird alle bestehenden Verträge des Unternehmens sorgfältig prüfen, einschließlich Lieferanten- und Kundenvereinbarungen, Mietverträgen und Finanzierungsverträgen. Hierbei wird darauf geachtet, welche Risiken diese Verträge bergen, ob sie gekündigt werden können und ob sie auf den neuen Eigentümer übertragbar sind. Laufende Rechtsstreitigkeiten werden ebenfalls kritisch analysiert. Auch wenn hierzu bereits kaufpreisrelevante Rückstellungen gebildet wurden, fordern die meisten Käufer eine generelle Freistellung von rechtlichen Auseinandersetzungen die vor dem Verkauf entstanden sind. Im Rahmen der rechtlichen Due Diligence wird zudem regelmäßig die Werthaltigkeit und Relevanz von Patenten und Schutzrechten geprüft.

Commercial

Eine Commercial Due Diligence wird vorwiegend von Family Offices und Private Equity Investoren durchgeführt, während strategische Interessenten die Branche in der Regel sehr gut kennen und eine eigene qualifizierte Einschätzung vornehmen können. Bei der Commercial Due Diligence geht es um die sorgfältige Prüfung eines Unternehmens aus Markt-, Kunden- und Wettbewerbssicht mit Fokus auf die Zukunftsfähigkeit des Unternehmens und des zugrundeliegenden Geschäftsmodells. Dazu zählen die Analyse von Marktgröße und -wachstum sowie die Einschätzung des zukünftigen Marktpotentials und der Auswirkungen von möglichen regulatorischen Rahmenbedingungen. Die Commercial Due Diligence beinhaltet auch die Analyse der Positionierung des Unternehmens im aktuellen Marktumfeld, die Innovationsstärke des Betriebs, sowie eine fundierte Einschätzung zu wesentlichen Wettbewerbern sowie deren Stärken und Schwächen. Auch die Struktur der Kunden sowie das Kundenverhalten spielen eine wichtige Rolle. Hierzu werden häufig konkrete Markt- und Kundenbefragungen durchgeführt, um Entscheidungsprozesse und Kundenpräferenzen zu identifizieren.

Personal

Da Mitarbeiter den mit Abstand wichtigsten Faktor eines Unternehmens bilden, legen Käufer zunehmend Wert auf eine professionelle Prüfung des Personalbereichs. Dabei werden unter anderem die Arbeitsverträge, Arbeitsbedingungen und Gehalts- und Anreizstrukturen der Mitarbeiter analysiert. Die historische Fluktuation eines Unternehmens sowie die Krankenstände werden ebenfalls kritisch untersucht, da sie vielfach einen Hinweis auf die Qualität der Unternehmenskultur geben. Häufig wird auch geprüft, ob es möglicherweise Schwierigkeiten gibt, geeignete Fachkräfte zu gewinnen. Typischerweise fordern Käufer in einem fortgeschrittenen Prozessverlauf zudem den Zugang zu ausgewählten Führungskräften und Schlüsselmitarbeitern, denen im Rahmen eines Unternehmensübergangs zukünftig eine zentrale Rolle zukommen wird.

IT

Die Bedeutung der IT Due Diligence hat in den letzten Jahren massiv zugenommen. Hierbei wird die vorhandene IT-Infrastruktur kritisch hinterfragt, Stärken und Schwächen der IT-Prozesse identifiziert und etwaiger Modernisierungsbedarf festgestellt. So werden zum Beispiel Hardware und Software auf ihre Leistungsfähigkeit und Zuverlässigkeit überprüft. Auch die Skalierbarkeit der IT-Systeme spielt eine große Rolle, denn digitale Kapazitäten für zukünftiges Wachstum ohne weitere Zusatzinvestitionen sind sehr wertvoll. Und nicht zuletzt spielt die IT-Sicherheit eine entscheidende Rolle. Gezielt wird nach veralteten IT-Systemen, fehlenden Redundanzen und unzureichender Sicherheitsarchitektur gesucht, um durch entsprechende Gegenmaßnahmen direkt nach Erwerb der Firma zukünftige Datenverluste, Hackerangriffe und andere Bedrohungen zu vermeiden.

Umwelt

Handelt es sich bei dem zu veräußernden Unternehmen um einen produzierenden Betrieb oder existiert ein größerer Immobilienbestand, wird eine umweltbezogene Prüfung empfohlen. Diese bezieht sich auf die verschiedenen Standorte eines Unternehmens und wird in der Praxis häufig in zwei verschiedene Phasen eingeteilt. Die Phase der Vorprüfung, auch als „Phase I“ bezeichnet, ist eine erste Bewertung der Umweltbelastung eines Unternehmens oder eines Standorts. Das Ziel ist es, potenzielle Umweltrisiken und -verpflichtungen zu identifizieren, die im Zusammenhang mit der geplanten Transaktion stehen könnten. Die Vorprüfung kann auch eine Bewertung der Einhaltung von Umweltgesetzen und -vorschriften beinhalten sowie eine Überprüfung von früheren Umweltprüfungen und Kontrollen. Die Phase der Detailuntersuchung, auch als „Phase II“ bezeichnet, ist eine gründlichere Untersuchung, die darauf abzielt, die in der Vorprüfung identifizierten Umweltrisiken und -verpflichtungen zu quantifizieren. In dieser Phase werden gezielte Analysen wie Bodenuntersuchungen, Grundwasseruntersuchungen und Luftqualitätsmessungen durchgeführt. Ziel ist es, die spezifischen Umweltrisiken und -verpflichtungen genauer zu bewerten und gegebenenfalls Empfehlungen für Maßnahmen zur Minimierung dieser Risiken zu geben, denn Kontaminationen im Boden oder Abwasser können zu erheblichen Kostenbelastungen führen und werden in der Praxis oftmals durch entsprechende Freistellungen geregelt.

Zusammenfassend lässt sich sagen, dass eine Due Diligence im Rahmen eines Unternehmensverkaufs ein komplexer Prozess ist. Ziel des Käufers ist es, potenzielle Risiken und Chancen zu identifizieren und eine solide Informationsgrundlage für die Entscheidung zum Erwerb zu erhalten. Dieser Prozess kann mehrere Monate in Anspruch nehmen und erfordert eine enge Abstimmung zwischen Käufer und Verkäufer. Ein weitsichtiger Verkäufer wird sich deshalb frühzeitig mit der entsprechenden Vorbereitung auseinandersetzen.